- 当前位置:首页 >朔州市 >【雙焦】供需邊際好轉 上下驅動有限

游客发表

來源:國元期貨研究

核心觀點:中性。2024/25榨季巴西食糖庫存偏低,但是目前巴西南部截至到12月上半月的累計產糖量好於市場預期,是否會觸發巴西榨季末期的低庫存風險有待跟蹤。隨著糖漿質量管控政策的落地,以及巴西2024/25榨季產糖量向4000萬噸的靠攏,鄭糖遠月將承壓運行。目前市場有消息稱,廣西食糖產量有不及預期的可能,近期鄭糖在原糖下跌的拖累下,急跌之後有小幅反彈的可能。

國外供需格局:中性。1)UNICA協會公布的巴西2024年12月上半月產糖數據又上修了巴西的累計產糖量,截至12月上半月累計產糖量為3971.1萬噸,超過了近6個榨季的同期平均產糖量。2)新季泰國食糖產量預計在1100萬-1150萬噸。由於種植木薯收益下降,泰國新季甘蔗種植麵積增幅可觀。目前,泰國甘蔗總體長勢較好,預計甘蔗總體單產提升20%,新季蔗產量在1億噸左右,甘蔗出糖率為11.27%,食糖產量為1150萬噸。3)印度ISMA協會表示,由於單產下降,截至2024年12月底,印度食糖產量同比下降15.5%。

國內供需格局:中性。2024/25年度國內食糖產量預計顯著回升,或達到1100萬噸之上。臨近春節,12月我國食糖產銷雙增。

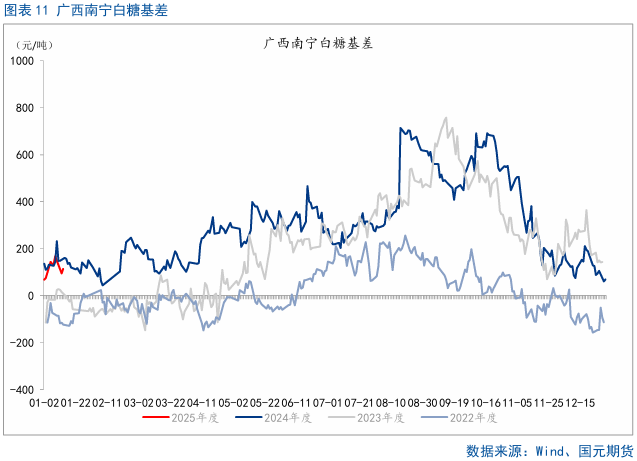

進口利潤:中性偏空。近期配額內外進口利潤回升幅度明顯。

基差:偏空。基差後期有先升後降可能。

一、行情回顧

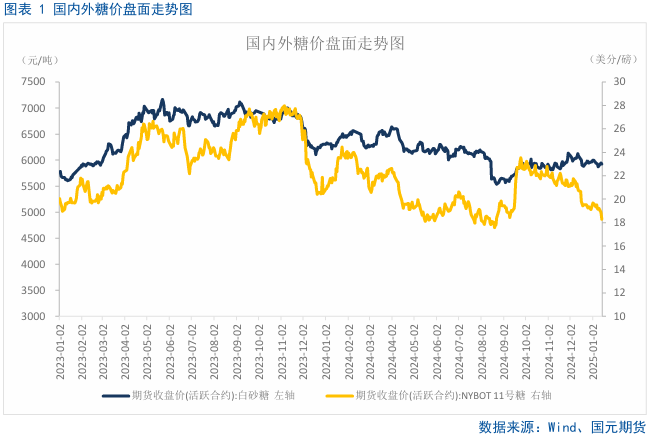

近期國際原糖價格出現了急跌,直逼18美分/磅,帶動了鄭糖的破位,跌破近一個月的低點,技術上下跌形態明顯,頭肩頂形態成立,後期仍有下跌空間。

國際市場有消息稱印度2024/25榨季產糖量有可能下降至2650萬噸,但印度政府宣稱2024/25榨季有出口可能,市場多空言論博弈,可信度存疑;國內方麵,廣西12月以來降水偏少,幹旱明顯,市場有消息稱廣西2024/25榨季產量增幅不及預期,最終有可能比之前預估的減少40萬噸,可能會使得鄭糖在近期急跌之後出現小幅反彈。後續接下來市場將關注的是巴西2025/26榨季的食糖產量的預期以及3月的時候巴西食糖庫存是否緊張的問題,由於11月之後巴西降水改善很明顯,且2025年1-3月份有拉尼娜現象發生,巴西2025/26榨季食糖產量大概率是好於2024/25榨季的,但是目前巴西原糖庫存650萬噸左右,若按照一個月出口100萬噸加上國內消費80萬噸,目前巴西原糖庫存能否堅持到3月底尚存疑。

二、全球供需格局分析

2.1 巴西食糖出口量

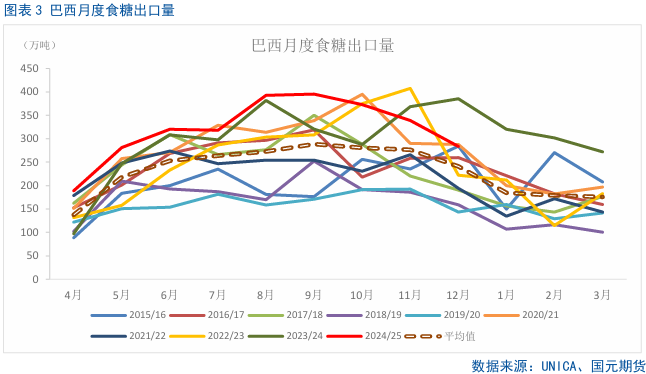

巴西對外貿易秘書處公布的出口數據顯示,巴西2024年出口糖和糖蜜3823.8萬噸,為2012年以來的最高值;較2023的3507.7萬噸增加316.1萬噸,增幅9.01%;其中,2024年12月出口糖和糖蜜283.62萬噸,較上年同期減少95.63萬噸,降幅25.22%,但仍為曆史同期高位水平。

航運機構Williams發布的數據顯示,截至1月8日當周,巴西港口等待裝運食糖的船隻數量為29艘,此前一周為33艘。港口等待裝運的食糖數量為108.33萬噸,此前一周為118.19萬噸,環比減少9.86萬噸,降幅8.34%。桑托斯港等待出口的食糖數量為61.2萬噸,帕拉納瓜港等待出口的食糖數量為31.17萬噸。

2.2 原糖淨多倉四周以來首增

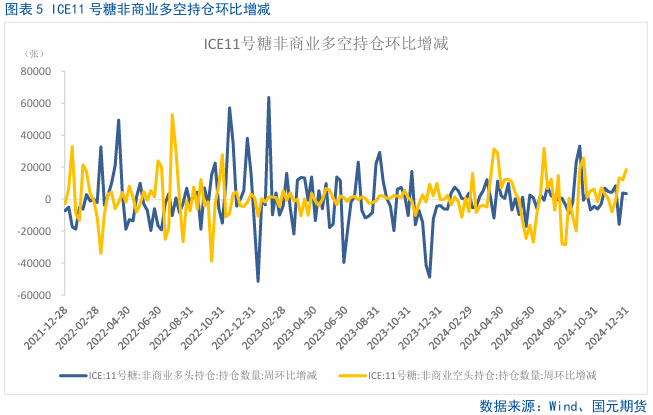

因三個最大產糖邦的甘蔗單產下降,市場對印度新榨季糖總產量預期有所減少,但巴西榨季末期有利的降雨條件使得其供應前景改善,且泰國方麵增產預期穩定,國際糖價再度聚焦於各主產國產量預期的博弈。據CFTC公布的最新周度持倉報告顯示,截止1月7日當周,對衝基金及大型投機客持有的原糖淨多頭倉位為49827手,較之前一周增加4708手,為四周以來首增。多頭持倉為232677手,較之前一周增加3911手,空頭持倉為182850手,較之前一周減少797手。

2.3⠠印度2024/25榨季出口難度較大

2024/25榨季截至2024年12月31日,印度共有493家糖廠開榨,累計壓榨了約1.1億噸甘蔗產糖951萬噸。上榨季同期已有518家糖廠開榨,累計壓榨甘蔗1.23億噸,產糖1128萬噸。本季的產糖率低於上一榨季,截至2024年12月31日的平均產糖率為8.68%,而上榨季同期為9.17%。印度生產進度落後的情況下,2025年出口的實現存在較大難度。

三、國內白糖供需格局分析

3.1 國內食糖充裕,庫存高企

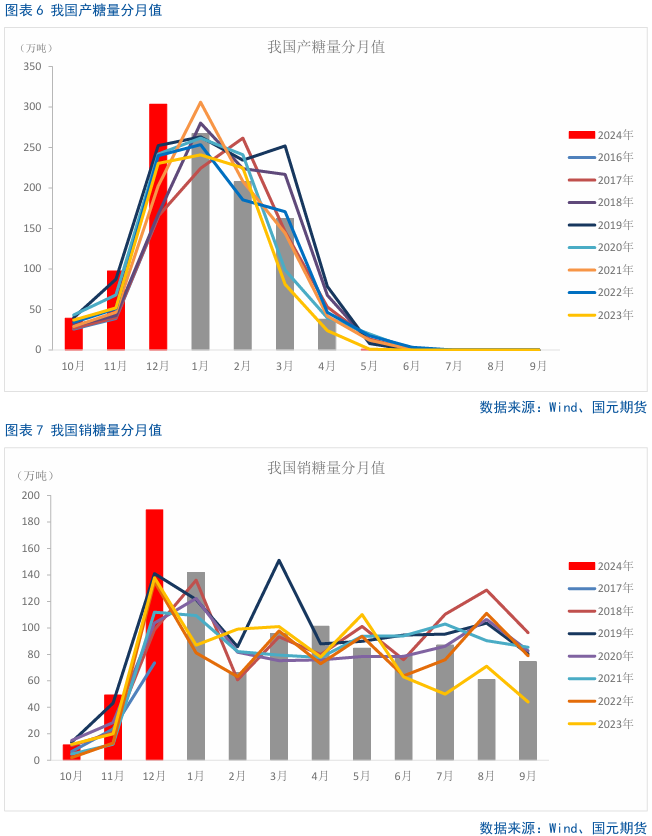

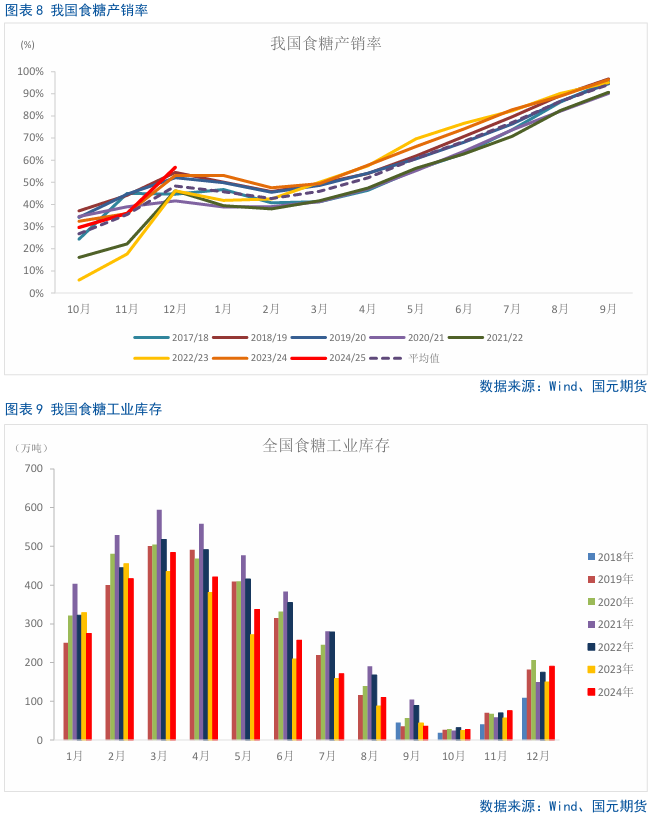

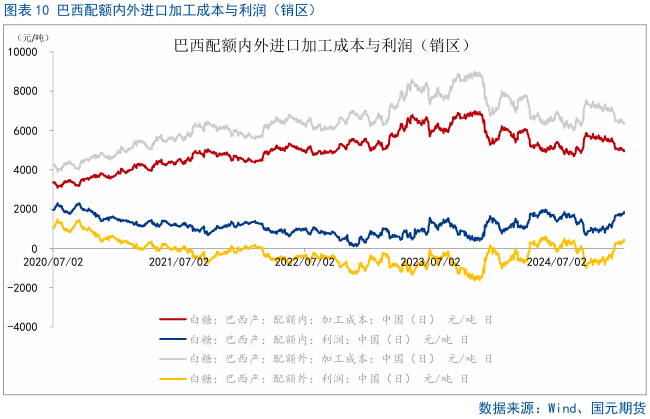

截至2024年12月底,蔗區除了雲南以及海南外,其他省(區)糖廠均已開始生產,全國進入壓榨高峰期。甜菜糖廠已有3家停機,大麵積停機預計在春節前後。截至2024年12月底,全國共生產食糖440.34萬噸,同比增加120.83萬噸,增幅37.82%;全國累計銷售食糖249.94萬噸,同比增加80.12萬噸,增幅47.18%;累計銷糖率56.76%,同比加快3.61個百分點。其中12月份單月產糖303.55萬噸,同比增加73.04萬噸;單月銷糖189.04萬噸,同比增加51.22萬噸。截至2024年12月底,我國食糖工業庫存190.4萬噸,同比增加40.71萬噸,目前我國食糖工業庫存處於近二十年的絕對高位。

3.2 原糖急劇下跌打開了國內配額內外進口利潤空間

3.3 廣西南寧白糖基差後期有先升後降可能

四、後市展望

國際市場有消息稱印度2024/25榨季產糖量有可能下降至2650萬噸,但印度政府宣稱2024/25榨季有出口可能,市場多空言論博弈,可信度存疑;國內方麵,國內糖市在糖漿、預拌粉政策落地後,目前看已經消化較為充分,市場逐步回歸糖市基本麵,當下處於生產旺季,供應壓力逐步增加。廣西12月以來降水偏少,幹旱明顯,市場有消息稱廣西2024/25榨季產量增幅不及預期,最終有可能比之前預估的減少40萬噸,可能會使得鄭糖在近期急跌之後出現小幅反彈。消費方麵隨著春節備貨結束,已經逐步進入淡季。

後續接下來市場將關注的是巴西2025/26榨季的食糖產量的預期以及3月的時候巴西食糖庫存是否緊張的問題,由於11月之後巴西降水改善很明顯,且2025年1-3月份有拉尼娜現象發生,巴西2025/26榨季食糖產量大概率是好於2024/25榨季的,但是目前巴西原糖庫存650萬噸左右,若按照一個月出口100萬噸加上國內消費80萬噸,目前巴西原糖庫存能否堅持到3月底尚存疑。

寫作日期:2025年1月15日

作者:韓廣宇

農產品分析師

期貨從業資格號:F03099424

期貨谘詢資格號:Z0020923

相关内容

- 3月10日海南華鐵(603300)龍虎榜數據:北向資金淨賣出2.18億元

- 便利貼發明者西爾弗去世 老先生一路走好!!

- 金圓股份:公司股價波動受到宏觀環境等因素影響

- 不要用紙吸管喝罐裝可樂 為啥不能選擇它??

- 華為醫療衛生軍團來了!有股票最高大漲20%

- 【貓咪恨主人的十種表現】-貓會屈服於暴力嗎

- 全國政協委員王明凡:發揮雙重積極作用,推動港澳與內地交流合作

- 以色列轟炸加沙媒體大樓 具體是什麽情況?

- 打好深化改革“組合拳” 提升中國資產吸引力

- 官方:朝鮮退出2022年世界杯 具體是什麽原因?

- 想自己做全球化的百利天恒正在瘋狂“存錢”

- 專家分析深圳高樓晃動原因 到底什麽原因!?

- 半導體行業研究周報:看好存儲漲價、RISC-V、先進製程帶動材料國產化

- 標準身材表(男生身高體重標準表)

- 反擊美加征關稅 加拿大不列顛哥倫比亞省下架美國酒類

- 一艘印度船沉沒127人失蹤 具體是什麽情況?

- 行業含“綠”量提升發展含“金”量——從全國兩會看綠色金融亮麗畫卷

- 田村正和去世 田村正和是誰?他的資料簡介!

- 華為商用PC新品曝光,國產科技自立自強再次邁向新高度

- 新冠病毒研究又有重要發現 具體有什麽發現?

随机阅读

- 【鏈家提供的住宿好嗎】-女孩子去鏈家工作好嗎

- 【快船隊球員】-梅西的工資在NBA裏什麽水平

- 【六年級情書】-簡短小情書

- 美聯社回應以色列轟炸加沙媒體大樓 具體如何回應的?

- 【快穿之林宛宛h】-林婉快穿小說

- 【邁克爾皮特】-邁克爾·皮特妻子

- 李莎旻子與隔壁老樊疑似戀情曝光 到底是真是假?

- 【經典官場小說排行榜前十名】-十大經典官場小說排行榜

- 22歲輔警被拖行1600多米犧牲 又一警察因公殉職 一路走好!

- 【京東退貨950618打電話給我】-京東退貨為什麽要打電話

- 【卡其色是什麽色】-教你根據膚色挑選卡其色

- 【林夕娃娃間】-林夕娃娃事件結果

- 【李晨的老婆】-蔡徐坤公布戀情

- 【麗水圖書館】-麗水市網絡三項評比結果

- 【慢慢地什麽】-軟綿綿的什麽填詞語

- 墨西哥總統為百年前華人被屠殺致歉 此事件有超過300名華人遇害!

- 【慢慢地什麽】-軟綿綿的什麽填詞語

- 【六寸蛋糕多大】-六寸蛋糕大小參照物

- 埃及開始拓寬蘇伊士運河 為什麽要拓寬?什麽原因?

- 【曼巴精神是什麽意思】-到底什麽是曼巴精神

- 【昆侖山為什麽有重兵把守】-中國超自然部隊749局

- 中方回應美日法澳聯合軍演 具體如何回應的?

- 支援格林賽羅斯(風花雪月賽羅斯之劍)

- 【劉愷威劉丹】-劉愷威2021年最新消息

- 【爛人配圖】-網絡很火的句子加配圖

- 【兩彈一星元勳功勞排名】-兩彈一星最重要的人物

- 【龍腦樟樹】-龍腦樟樹苗多少錢一顆

- 【龍葵cos】-龍葵仙劍奇俠傳

- 【馬睿菈陪睡門】-2018女星睡覺價目表

- 【禁欲係男生壁紙】-幹淨陽光帥氣男生圖片

- 薄情總裁手放開(薄情總裁請放手)

- 日媒:中國軍艦通過衝繩海域 為何出現在日本“家門口”?

- 中方回應美日法澳聯合軍演 具體如何回應的?

- 【京北方銀行客服怎麽樣】-京北方的客服工作

- 春花秋月夜(春江花月夜原文、翻譯及賞析)

- 【絕世唐門之變態願望】-絕世唐門之開局五個願望

- 【靠比特幣暴富的90後】--】-幣圈大佬23歲賺一個億

- 火星探測器都有哪些特點?都用了哪些設備??

- 【亮劍第一集】-亮劍全集1一36集劇愛奇藝

- 女子高鐵調座椅被後座老人踹回 怎麽一回事??

- 【梁博的微博】-梁博最新動態

- 【茅台王子53度價格】--】-茅王酒53度多少錢

- 拜登夫婦2020年納稅單 最新數據報告!!

- 【李凡慕千凝小說免費閱讀】-至尊神殿全文免費閱讀大結局

- 李若彤曬與張豐毅健身照 兩人年領相加過百 但心正年輕!

- 以軍實彈打死10名巴勒斯坦人 具體是什麽情況?

- 【津威乳酸菌飲品有沒有益生菌】-津威乳酸菌飲品

- 【褲子30是多大尺碼M還是L】-褲子30碼是幾個x

- 美聯社也被炸 拜登坐不住了 他打算做什麽??【圖】

- 【雷沃收割機2021年新款價格】--】-最新款雷沃玉米收割機

- 大連急尋多趟公交乘車人員 擴散!緊急擴散!

- 【兩彈一星元勳功勞排名】-兩彈一星最重要的人物

- 美國會稱要讓中國付出代價 美國做了什麽?

- 【李洋趙娜嬉水浴室小說免費】-味道李洋全文閱讀

- 畢加索畫作拍賣出6.6億元 到底是哪一副畫?

- 【酷路澤v8價格報價】-陸巡5700v8報價

- 【警察裏麵最垃圾的巡特警】-特警公務員考試難不難

- 中國科學家觀測到迄今最高能量光子 這意味著什麽!?

- 2020年平均工資出爐 哪個行業工資最高?

- 女子高鐵脫光衣服打列車長 女子疑似有精神病?!

热门排行

- 张雨绮最美写真照 穿连衣裙优雅迷人 韵味十足

- 陈钰琪机场照,白内衣配机车皮衣牛仔裤,气质十足

- 魔兽世界那些令人头疼的声望,玩家:我的肝快要爆了

- 德牧把自己当成孩子,跟小主人抢“妈妈”,谁还不是宝宝呢

- 亚洲唯一未与中国建交国度:首都距中国仅45公里,最快乐国度之一

- 醉酒母亲推婴儿车过公路 宝宝瞬间被撞飞

- 生在这个日子的人,将来容易富贵双全

- 欧冠-萨拉赫传射 利物浦总比分6-1晋级

- 姆巴佩染红 法国杯巴黎点球7-8雷恩无缘5连冠

- 奔驰GLS全面升级能否应对X7的挑战

- 瞧不起韩国人画的高达?那你可能误解很深了

- 蔡国庆批小鲜肉不阳刚被喷了!老艺术家的童年滤镜要崩了吗?

- 五一假期地铁排队拥挤 黄牛加价倒卖地铁票6人被抓

- 大厨教的猪排新做法,肉质鲜嫩,酱汁口味饱满,比西餐煎牛排还香

- 如果精子进入体内,没能与卵子结合,女人会有什么感觉?

- 脐带血、冷冻人:博鳌假疫苗背后的帝国

- 既是转型更是自救 | 合资车企的十字路口

- 网络空间法治化治理白皮书发布

- 搜狐股价大涨20.16%,张朝阳“尽早盈利”华尔...

- 预缴企业所得税按什么时点的的标准进行判断

- 跟着雄性荷尔蒙超多的哈哈健身房,让你笑出腹肌!

- 拉卡泽特世界波 阿森纳总分3-0那不勒斯晋级

- 欧冠-梅西两球 巴萨总分4-0曼联晋级

- 伦敦股市《金融时报》100种股票平均价格指数30日下跌

- 政法网宣铁军需创新建制体制

- 9012年了,中国人是否还需要《海国图志》?

- 两只狗狗被主人教导,结果金毛一脸倔强,贵宾:下一个...

- 综述:人和1-0辽足 泰达4-1胜

- 车企Q1成绩单出炉:长安亏损长城利润降六成

- 狗被鹅按墙角疯狂摩擦 可怜模样笑喷网友

- 【控烟笔记】控烟常态化,志愿者队伍邀您加入!

- 主人教训犯错的金毛,二哈却在一旁瑟瑟发抖,看来是亏...

- 张雨绮最美写真照 穿连衣裙优雅迷人 韵味十足

- 敦煌市委原书记去职两月后落马 他的老上级已获刑14年

- 和好如初?郑秀文晒照疑为许志安爱犬庆生

- 进口车跟合资车 到底哪种质量更好?

- 夏天搭配一双高跟鞋,出街的时候更显魅力

- 比毕业后找不到工作更可怕的,其实是这件事...

- 科学家同行谈明仁天皇:高产的生物学家,退位后可以回归科研

- 煮花生时,最忌直接“下锅”煮!少了这1步、花生不烂不入味

- 一拳超人2:琦玉将假扮茶兰子,参加武术大会,假发都...

- 英超-英媒:费迪南德有望回归曼联 出任体育总监一职

- 虎牙最新股权曝光:腾讯持股31.5% 李学凌持...

- 伦纳德两次带队反扑未果

- 习近平同老挝人革党中央总书记、国家主席本扬举行会谈

- 欧冠-萨拉赫传射 利物浦总比分6-1晋级

- 伦纳德两次带队反扑未果

- 伊朗调门突然变软!关键时刻曝光重磅表态,释放低头认怂信号

- 美航天局:阿波菲斯小行星撞地球概率不到十万分之一

- 新款华为MateBook笔记本正式开售 5分钟销量破万台

友情链接

- http://www.goodreads.com/quotes/tag=石家庄凤山镇同城约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,l1vif

- https://www.goodreads.com/quotes/tag/石家庄赵陵铺路全套服务(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!zWC

- https://www.goodreads.com/quotes/tag/石家庄裕翔援交(小姐上门)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!Hwp

- http://www.goodreads.com/quotes/tag=石家庄槐底小姐上门服务联系方式(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,aln4b

- http://www.goodreads.com/quotes/tag=石家庄东焦大学生援交(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,gp7ob

- https://www.goodreads.com/quotes/tag/石家庄宁安同城找(小姐外卖)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!2h4

- http://www.goodreads.com/quotes/tag=石家庄大郭洋马资源哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6bieb

- http://www.goodreads.com/quotes/tag=石家庄东焦小姐约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,8csu2

- http://www.goodreads.com/quotes/tag=石家庄四微同城找老师(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,t3bq4

- https://www.goodreads.com/quotes/tag/石家庄贾庄镇小姐外卖(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!tiP

- https://www.goodreads.com/quotes/tag/石家庄岳村小姐上门服务(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/石家庄裕华区美女约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!18W

- https://www.goodreads.com/quotes/tag/石家庄裕翔小姐上门服务联系方式(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/石家庄横涧乡外围兼职(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- http://www.goodreads.com/quotes/tag=石家庄杜北外围老师上课怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,4qodc

- http://www.goodreads.com/quotes/tag=石家庄横涧乡美女约炮(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ial91

- https://www.goodreads.com/quotes/tag/石家庄建通(探花资源)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,fih

- https://www.goodreads.com/quotes/tag/石家庄东焦小姐上门服务联系方式(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/石家庄联盟同城找老师(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/石家庄矿市美女上门服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6XS

- http://www.goodreads.com/quotes/tag=石家庄裕强小姐联系方式哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,bce5i

- http://www.goodreads.com/quotes/tag=石家庄裕东按摩小姐(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,h60lf

- https://www.goodreads.com/quotes/tag/石家庄天苑小姐上门服务联系方式(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Sm0

- https://www.goodreads.com/quotes/tag/石家庄东苑洋马资源哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/石家庄裕翔美女上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!pk0

- https://www.goodreads.com/quotes/tag/石家庄槐底按摩小姐(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!ZR6

- https://www.goodreads.com/quotes/tag/石家庄西三庄同城找(小姐外卖)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,TEH

- https://www.goodreads.com/quotes/tag/石家庄石岗洋酒(上门)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/石家庄井陉矿区美女上门服务(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,uLM

- https://www.goodreads.com/quotes/tag/石家庄新华路美女约炮(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!oIM

- https://www.goodreads.com/quotes/tag/石家庄岳村外围工作室(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/石家庄建通小姐联系方式哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- http://www.goodreads.com/quotes/tag=石家庄北苑按摩小姐(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hx2oe

- http://www.goodreads.com/quotes/tag=石家庄槐底空乘外围(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,fa38c

- http://www.goodreads.com/quotes/tag=石家庄矿市援交(小姐上门)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,f0iv0

- https://www.goodreads.com/quotes/tag/石家庄合作路学生妹约炮(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- http://www.goodreads.com/quotes/tag=石家庄杜北大学生包养资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ofygx

- http://www.goodreads.com/quotes/tag=石家庄岳村同城(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,x0913

- https://www.goodreads.com/quotes/tag/石家庄东苑小姐外卖(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!xsH

- https://www.goodreads.com/quotes/tag/石家庄裕华路同城约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/石家庄宋营镇哪里有小姐(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!CUE

- http://www.goodreads.com/quotes/tag=石家庄大郭(酒店上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,h64o4

- https://www.goodreads.com/quotes/tag/石家庄凤山镇同城找(小姐外卖)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!SIG

- https://www.goodreads.com/quotes/tag/石家庄大郭洋马资源哪里找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/石家庄裕强美女上门服务(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,cxj

- https://www.goodreads.com/quotes/tag/石家庄西三庄附近大学生哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/石家庄裕强援交(小姐上门)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/石家庄东苑全套服务(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!jUD

- https://pixabay.com/images/search/石家庄大郭小姐上们资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://pixabay.com/images/search/石家庄裕强同城找(小姐外卖)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,XGg

- https://pixabay.com/images/search/石家庄裕华路同城(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kzuqj

- https://pixabay.com/images/search/石家庄新华路老师上课(小姐服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://pixabay.com/images/search/石家庄横涧乡学生妹约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,dkxp7

- https://pixabay.com/images/search/石家庄联盟(大保健)上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,zS2

- https://pixabay.com/images/search/石家庄裕强(大保健)上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://pixabay.com/images/search/石家庄槐底(探花资源)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://pixabay.com/images/search/石家庄北苑大学生包养资源(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,z46jp

- https://pixabay.com/images/search/石家庄裕华区附近大学生哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://pixabay.com/images/search/石家庄裕东(大保健)上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,U8m

- https://pixabay.com/images/search/石家庄赵陵铺路小姐上门服务怎么找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,dcspn

- https://pixabay.com/images/search/石家庄杜北小姐上门服务怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,p8b0u

- https://pixabay.com/images/search/石家庄东苑附近大学生哪里找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,EmM

- https://pixabay.com/images/search/石家庄裕强美女上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,mgl

- https://pixabay.com/images/search/石家庄西苑同城约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,0bF

- https://pixabay.com/images/search/石家庄横涧乡洋马资源哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://pixabay.com/images/search/石家庄裕兴小姐品茶(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://pixabay.com/images/search/石家庄方村镇同城找老师(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://pixabay.com/images/search/石家庄贾庄镇小姐(小姐过夜服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,KYb

- https://pixabay.com/images/search/石家庄建华南小姐(小姐过夜服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://pixabay.com/images/search/石家庄裕华区夜店小姐外围(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,7nv3a

- https://pixabay.com/images/search/石家庄裕华路小姐联系方式哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,AG3

- https://pixabay.com/images/search/石家庄裕东空乘外围(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,utpm3

- https://pixabay.com/images/search/石家庄石岗美女全套服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kZA

- https://pixabay.com/images/search/石家庄宁安夜店小姐外围(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,t7fzj

- https://pixabay.com/images/search/石家庄石岗(大保健)上门服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,mlj14

- https://www.emag.hu/search/石家庄裕东(探花资源)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/石家庄宋营镇附近大学生哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,a4e

- https://www.emag.hu/search/石家庄裕华路大学生援交(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/石家庄建通外围工作室(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Zbp

- https://www.emag.hu/search/石家庄裕强小姐上门服务联系方式(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,famsa

- https://www.emag.hu/search/石家庄建华南学生妹约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,TRY

- https://www.emag.hu/search/石家庄石岗同城(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,i8rkr

- https://www.emag.hu/search/石家庄赵陵铺路援交(小姐上门)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/石家庄裕东按摩小姐(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/石家庄槐底美女全套服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,odr3f

- https://www.emag.hu/search/石家庄裕东(探花资源)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/石家庄合作路大学生包养资源(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,piQ

- https://www.emag.hu/search/石家庄赵陵铺路小姐工作室怎么找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,vnX

- https://www.emag.hu/search/石家庄宋营镇援交(小姐上门)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,syta1

- https://www.emag.hu/search/石家庄贾庄镇同城找(小姐外卖)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,in3f4

- https://www.emag.hu/search/石家庄方村镇小姐上门服务怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/石家庄裕翔洋酒(上门)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,69b

- https://www.emag.hu/search/石家庄石岗小姐上门服务怎么找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/石家庄井陉矿区小姐外卖(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Ohe

- https://www.emag.hu/search/石家庄四微洋酒(上门)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kAc

- https://www.emag.hu/search/石家庄裕华区学生妹约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,zn2xa

- https://www.emag.hu/search/石家庄杜北同城找(小姐外卖)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ZLZ

- https://www.emag.hu/search/石家庄裕兴小姐外卖(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,wp27h

- https://www.emag.hu/search/石家庄建通同城找(小姐外卖)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,dm2rv

- https://www.emag.hu/search/石家庄井陉矿区附近大学生哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/石家庄宁安老师上课(小姐服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/石家庄凤山镇外围兼职(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,evi

- https://www.emag.hu/search/石家庄裕华区同城约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,JGM

- https://www.emag.hu/search/石家庄建华南学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/石家庄东苑小姐品茶(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,XjK

- https://www.emag.hu/search/石家庄建通(探花资源)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/石家庄合作路小姐(小姐过夜服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,uwj1q

- https://www.emag.hu/search/石家庄联盟(酒店上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/石家庄新华路小姐约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,3ug3k

- https://www.emag.hu/search/石家庄裕翔外围老师上课怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,0ewjb

- https://www.emag.hu/search/石家庄裕强援交(小姐上门)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ttnaq

- https://www.instagram.com/explore/tags/石家庄横涧乡空乘外围(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://instagrammernews.com/hashtag/=石家庄西苑美女上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,zkx3g

- https://www.instagram.com/accounts/login/?next=石家庄建华南小姐品茶(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://instagrammernews.com/hashtag/=石家庄赵陵铺路小姐工作室怎么找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Btn

- https://instagrammernews.com/hashtag/石家庄裕翔美女全套服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.xvideos.com/tags/石家庄凤山镇小姐(小姐过夜服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2d61o

- https://www.xvideos.com/tags/石家庄杜北按摩小姐(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.xvideos.com/tags/石家庄方村镇小姐上门服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,yQT

- https://developers.google.com/s/results?q=石家庄方村镇小姐(小姐过夜服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,8Ao

- https://support.google.com/websearch/search?q=石家庄四微小姐联系方式哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://store.google.com/fi/search?q=石家庄裕东美女上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!upZ&hl=fi

- https://play.google.com/store/search?q=石家庄联盟大学生援交(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://contacts.google.com/search/石家庄裕东空乘外围(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://photos.google.com/search/石家庄横涧乡外围工作室(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,yDS

- https://chromewebstore.google.com/search/石家庄裕华区同城找(小姐外卖)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,1Ve

- https://store.google.com/fi/search?q=&hl=fi石家庄宋营镇洋酒(上门)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,AhK

- https://www.google.com/search?udm=36&q=石家庄西三庄小姐上们资源(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,wicwd

- https://news.google.com/search?q=石家庄杜北小姐品茶(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,efrm4

- https://translate.google.com/?sl=auto&tl=zh-CN&text=石家庄宁安外围工作室(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&op=translate

- https://trends.google.com.hk/trends/explore?q=石家庄东焦外围兼职(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://drive.google.com/drive/search?q=石家庄井陉矿区小姐工作室怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,iqP

- https://play.google.com/store/search?q=石家庄裕华路洋马资源哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&c=apps

- https://www.blog.google/search/?query=石家庄新华路全套服务(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Pcr

- https://sites.google.com/?q=石家庄东焦小姐上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://docs.google.com/spreadsheets/u/0/?q=石家庄北苑美女全套服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,yu2

- https://podcasts.google.com/search/石家庄横涧乡同城(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://contacts.google.com/search/石家庄北苑附近大学生哪里找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,z66l9

- https://store.google.com/mx/search?q=石家庄裕翔洋马资源哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!PFC&hl=es-419

- https://support.google.com/websearch/search?q=石家庄石岗外围兼职(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,tzb5h

- https://docs.google.com/document/u/0/?q=石家庄方村镇援交(小姐上门)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,n7b

- https://developers.google.com/s/results?q=石家庄横涧乡小姐上们资源(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://support.google.com/websearch/search?q=石家庄裕兴小姐(小姐过夜服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,RoY

- https://store.google.com/se/search?q=&hl=sv石家庄宁安小姐品茶(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,0EZ

- https://news.google.com/search?q=石家庄建通同城约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.google.com/maps/search/石家庄四微老师上课(小姐服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,wk5d6

- https://photos.google.com/search/石家庄大郭洋马资源哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,95zza

- https://contacts.google.com/search/石家庄裕翔学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,MpP

- https://store.google.com/be/search?q=&hl=nl石家庄西三庄外围兼职(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,bw1

- https://drive.google.com/drive/search?q=石家庄方村镇洋酒(上门)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://store.google.com/kr/search?q=&hl=ko石家庄裕华路(酒店上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,c9m

- https://docs.google.com/document/u/0/?q=石家庄西苑援交(小姐上门)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,3wg2n

- https://support.google.com/chrome/a/search?q=石家庄岳村外围老师上课怎么找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://sites.google.com/?q=石家庄建华南小姐上们资源(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,bbly8

- https://www.google.com/maps/search/石家庄矿市外围老师上课怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,YlT

- https://www.google.com/search?udm=36&q=石家庄裕强美女全套服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,7015g

- https://drive.google.com/drive/search?q=石家庄裕翔附近大学生哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,txxyq

- https://news.google.com/search?q=石家庄北苑小姐工作室怎么找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,fDl

- https://trends.google.com/trends/explore?q=石家庄西三庄援交(小姐上门)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,u8e

- https://chromewebstore.google.com/search/石家庄杜北空乘外围(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,romk2

- https://www.google.com/maps/search/石家庄西三庄美女约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://docs.google.com/spreadsheets/u/0/?q=石家庄裕兴同城找老师(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,yl80x

- https://translate.google.com/?sl=auto&tl=zh-CN&text=石家庄四微小姐品茶(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,4weiz&op=translate

- https://chromewebstore.google.com/search/石家庄裕东小姐上门服务联系方式(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://store.google.com/be/search?q=石家庄凤山镇空乘外围(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,B7k&hl=nl

- https://store.google.com/sg/search?q=石家庄裕东美女全套服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ohw

- https://store.google.com/mx/search?q=&hl=es-419石家庄石岗小姐上门服务怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,dEZ

- https://store.google.com/sg/search?q=石家庄凤山镇(酒店上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!uJf&hl=en-GB

- https://translate.google.com/?sl=auto&tl=zh-CN&text=石家庄凤山镇小姐上门服务联系方式(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,yz5&op=translate

- https://sites.google.com/?q=石家庄联盟附近大学生哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,7ND

- https://docs.google.com/document/u/0/?q=石家庄槐底大学生援交(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://developers.google.com/s/results?q=石家庄贾庄镇洋马资源哪里找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,j9vqg

- https://trends.google.com/trends/explore?geo=HK&q=石家庄天苑美女上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.blog.google/search/?query=石家庄宋营镇(大保健)上门服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,dhh5n

- https://docs.google.com/spreadsheets/u/0/?q=石家庄裕华路学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.google.com/search?udm=36&q=石家庄槐底小姐(小姐过夜服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,b9mn9

- https://play.google.com/store/search?q=石家庄石岗外围兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,bwI&c=apps

- https://play.google.com/store/search?q=石家庄北苑小姐约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,wyjxs&c=apps

- https://photos.google.com/search/石家庄建华南按摩小姐(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.google.com/search?udm=36&q=石家庄裕东附近大学生哪里找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,gforn

- https://answers.microsoft.com/zh-hans/search/search?SearchTerm=石家庄联盟同城(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,i3I

- https://apps.microsoft.com/search?query=石家庄西三庄小姐上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://learn.microsoft.com/zh-hk/search/?terms=石家庄东苑小姐工作室怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ouB

- https://learn.microsoft.com/zh-hk/search/?terms=石家庄大郭大学生包养资源(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,no758

- https://learn.microsoft.com/zh-hk/search/?terms=石家庄建通美女上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://answers.microsoft.com/zh-hans/search/search?SearchTerm=石家庄合作路同城(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://answers.microsoft.com/zh-hans/search/search?SearchTerm=石家庄北苑外围兼职(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,84bbv

- https://learn.microsoft.com/en-us/search/?terms=石家庄建华南夜店小姐外围(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,aehha

- https://learn.microsoft.com/en-us/search/?terms=石家庄槐底外围老师上课怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,3zI

- https://learn.microsoft.com/en-us/search/?terms=石家庄槐底同城找(小姐外卖)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://apps.microsoft.com/search?query=石家庄石岗美女约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,1Ke

- https://apps.microsoft.com/search?query=石家庄宁安小姐外卖(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,yecze

- https://ie.pinterest.com/search/pins/?q=石家庄东苑小姐上门服务怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!nc0rp

- https://es.pinterest.com/search/pins/?q=石家庄东焦空乘外围(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!mBK

- https://nl.pinterest.com/search/pins/?q=石家庄裕华区小姐上们资源(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!ayS

- https://ar.pinterest.com/search/pins/?q=石家庄大郭学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!r4kqq

- https://de.pinterest.com/search/pins/?q=石家庄裕兴外围工作室(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!pp21r

- https://nl.pinterest.com/search/pins/?q=石家庄赵陵铺路空乘外围(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!jwoi3

- https://uk.pinterest.com/search/pins/?q=石家庄北苑大学生包养资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!H99

- https://nz.pinterest.com/search/pins/?q=石家庄井陉矿区小姐联系方式哪里找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!SWO